確定申告期限後、過大申告に更正請求→無事承認/還付された

確定申告の期限=3月15日を過ぎた後に、誤って所得を過大に申告して税金を払い過ぎていた(還付金が少なすぎる)ことに気づいた...

額が額なので、修正しないと今年の住民税とかやべぇ...

...というかたへ向けて、ひとつの体験談を。

結果から書くと、請求を提出して4ヶ月後に承認され、さらに承認がおりたその月の25日に税金が還付されました。

がしかし、この"承認までの4ヶ月"は、もっと短く(おそらく2〜3ヶ月以内?)で済むはずでした。

途中で「この用紙を追加送付してください、さもないと審査できません」と通知が2度来て書類を再送付する手間がかかったので、

最初から提出物が分かってれば、もう少し早く請求→承認が早く済んだな...

と思うことがあり。

審査が長引いた結果、今年の住民税や所得税の予定納税額が修正前の過大な所得額で決まってしまい、これらについての役所での再計算&払戻しもさらに時間がかかってしまいます...。

・・・というわけで。

本記事では以下3点について書いていきます。

- ぼくが更正の請求をするに至った経緯

- 更正の請求のため、最終的に提出が必要だったモノ一覧

→ ちなみに、会計ソフトは"freee"を使用 - 更正の請求を送付後から、承認されるまでかかった期間

更正の請求をする経緯によって提出するモノが変わるので、あくまで参考程度にどうぞ。

以下どちらかの情報をお探しの場合、本記事はお役に立てません。

- 確定申告期限「前」に気付いて修正する場合

- 確定申告期限後に、納める税金が少な過ぎた/還付される税金が多過ぎた場合の"修正の申告"の場合

ぼくのケースは、

- 確定申告期限後に、

- 納める税金が多過ぎた/還付される税金が少なすぎたので"更正の請求"を行った(要はお金を返してほしい)

...というものです。

納める税金少な過ぎ=「修正の申告」、納める税金多過ぎ=「更正の請求」と手続きが全く別になっているのでご注意を。

修正申告書とは、法定申告期限後に、すでに提出した確定申告の申告額に誤りがあった場合で、申告をした税額等が実際より少なすぎた場合や還付される税金が多すぎた場合に、これらの金額を正しい額に訂正するために提出する申告書です。

更正の請求書とは、納める税金が多すぎた場合や還付される税金が少なすぎた場合に、これらの金額を正しい額に訂正するために提出する請求となります。

引用:国税庁 よくある質問

ー もくじ ー

確定申告期限後に所得の過大申告に気付き更正請求した経緯

更正の請求をすることになった原因を端的に書くと、

会社から振り込まれた給与を、誤って個人事業主としての所得で計上(所得の二重計上が発生)してしまっていたことに後になって気付いた。

つまり、所得をあまりに過大に申告してしまい、所得税を多く払いすぎた

...という感じです。

例え話をすると、正しく申告すると以下のようになるはずが(数字はあくまで例です)、

- 会社給与:500万

- 個人事業所得:200万

- 計:700万

誤って以下のように会社給与を二重計上して申告してしまいました...。

- 会社給与:500万

- 個人事業所得:200万 + 500万(←二重計上)

- 計:1200万

え、そんなミスする?

ってレベルのミスですが、ワケあってミスを起こしてしまいました(- -;

気付いた時は絶望。

所得税を納めすぎただけでなく、今年の住民税その他の税金が無駄に+500万(あくまで例の数字)も上乗せされた状態で計算され請求されてしまうわけなので。

これがぼくが確定申告の更正請求をするに至った経緯でした。

更正の請求で提出が必要だった書類

ぼくが更正の請求で承認が下りるまでに提出が必要だったものは以下4点でした。

「更正の請求書」はそもそも必須なので省いています。

- 修正した「確定申告書」

- 修正した「青色申告決算書」

- 1年間の仕訳帳

- 会社の源泉徴収票

→ 会社給与の二重計上が原因だったため、その金額を証明するため

ちなみに、1・2点目は最初は必要とされていませんでしたが、後になって必要ということになり再送付するに至った書類です。

ここで書いたものは、あくまでぼくの事例である点にご留意ください。

余計に提出するぶんには問題ないので、どんな場合でも以下3点は最初から送付しておくと良いです。

- 修正した「確定申告書」

- 修正した「青色申告決算書」

(青色申告の場合) - 1年間の仕訳帳

この3点に、あなたの事情に合わせた書類を4点目・5点目と追加していきましょう。

次の章でも書くことですが、提出物が足りないと、最初の提出から2〜3週間後に「追加で提出してくれ」と手紙通知で言われ追加郵送する無駄なラリーが発生し、承認まで時間がかかり、お金が還付されるのが遅くなるためです。

最初の請求書送付 → 追加提出物 → 承認までの流れ

国税庁の所得税の更正の請求手続ページ ≫を見ると、提出書類として以下のように書かれています(長いので意訳抜粋)。

請求の理由の基礎となる事実を証明する書類を提出すること。

例)経費の場合:青色申告決算書、帳簿書類の写し、領収書の写し

例)社会保険料控除の場合:支払金額を証明する書類

なんというか、何を提出するべきかは「請求理由となる事実を証明する書類」であり、はその場合によりけりで割とあいまいなんですよね...。

ぼくの場合は会社給与の二重計上なので、まず最初に以下2つを封筒に入れ税務署に送付しました。

- 更正の請求書

- 会社の源泉徴収票

なぜ源泉徴収票を送ったかというと、社会保険料控除の場合は支払い金額を証明する書類だけでいいと例示されていたことから、

ぼくの更正の請求理由は"会社の給与を誤計上"なので、誤計上した会社給与額を源泉徴収票上の数字で証明できると考えたためです。

しかし。

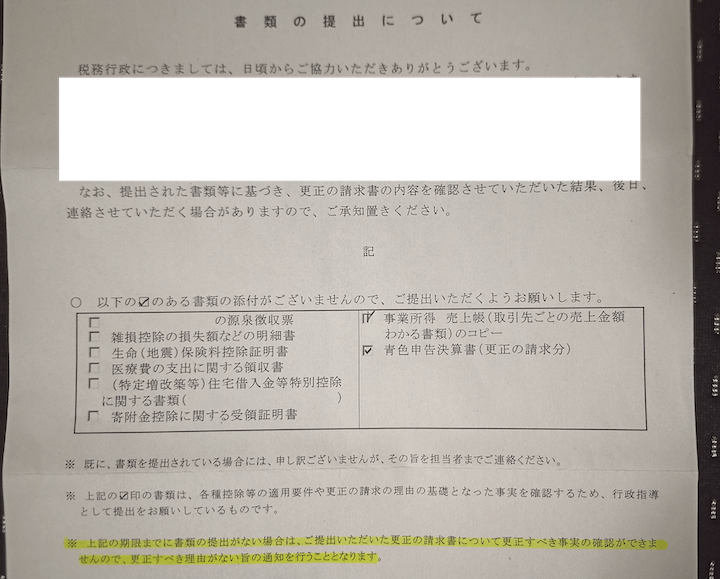

結果的に源泉徴収票だけでは足りず、

書類が足りません。追加で「事業所得 売上 元帳のコピー」を提出してください。

という封筒が2〜3週間後に一度届き、そのすぐ後にまた封筒が届いて必要な提出物が増えていました。

追加で以下2点を提出してください、の内容。

- 事業所得 売上帳のコピー

- 修正した青色申告決算書

提出物はけっこう適当なのかな?という印象。

念の為、修正した青色申告決算書だけではなく、修正した確定申告書も送付。

計4種類の書類がそろったことで審査が進み、承認に至りました。

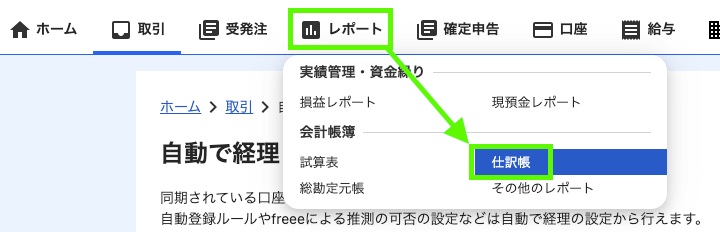

"事業所得 売上帳"とは...freeeでどれに相当する書類なのか

ぼくが必要書類を送付するうえで疑問に思ったのが「事業所得 売上帳のコピー」についてでした。

クラウド会計ソフト「freee」のなかで、提出を要求されてる「事業所得 売上帳」はどの画面なんだ...?

会計知識に乏しい身なので、"売上帳"という単語からfreeeで出力される画面がどれに相当するのかがよく分からず。

「売上帳はこれではありません。売上帳を再提出してください」と言われてまた時間をロスするのが怖かったのですが、

結論、帳簿を提出してくれと言われたらfreee上での「仕訳帳」を1年分エクスポートしたものを印刷すればOKでした。

他のクラウド会計ソフトだと何と呼ばれているのか分かりませんが、1年間の売上・支出が記録された一覧です。

承認までの期間:約4ヶ月、還付まで5ヶ月

4月頭に更正の請求書を提出し、8月10日付で承認を通知する封筒が税務署から届きました。

ただ、

- 書類の再提出が必要で、

- その再提出もぼくの不手際により郵送が遅れてしまった

ということがあったので、更正の請求書と必要書類を最初にキチンと一度に送れれば、もっと早く承認されることは間違いないです。

10日承認 → 25日に口座へ振り込まれたので、25日以前に承認されればその月の25日に、25日〜月末に承認されれば翌月25日に振り込まれるかと。

過去の申告や税務記録について細かく聞かれることはなかった

確定申告の期限後の更正請求について調べると、こんなこと↓を書いている記事や動画をたくさん目にしたはず。

- 過少申告の修正は、国にお金を納付するだけだから審査は簡単

- 過大申告の請求は、国からお金を返してもらうから慎重な審査がされる

そして、ぼくはそれらを目にして

...もしかして税務調査の人がウチに来て、税務記録についてあれこれ細かく聞かれたりするのかな、なんか面倒そうだな

なんだかんだ審査の結果、還付されないことがあるのかな...

というふうに思っていました。

請求を提出したものの、いつ税務署から電話連絡が来るか?この届いた封筒はもしかして呼び出しか?

なんていうふうにおっかなびっくり日々を過ごしていましたが、結局封筒で届いたものは、「書類不足の通知」と「承認の通知」のみ。

実際に裏でどんな調査・審査が行われたかは分かりませんが、ふたを開けてみたら何も面倒なことはありませんでした。

ちなみに、今回の確定申告は、副業を始めて(=確定申告を自分でやり始めて)5回目です。

まとめ:確定申告の更正は書類さえそろえれば簡単

さいごにもう一度、要点だけまとめます。

以下3点、書類不足による審査延期を避けるため最初から送付した方が良い書類

- 修正した「確定申告書」

- 修正した「青色申告決算書」

(青色申告の場合) - 1年間の仕訳帳

- + ご自分の事情に合わせた証明書類

(ぼくの場合は会社の源泉徴収票)

請求から承認までかかった期間

- 4ヶ月(4月頭に請求 → 8月10日承認、25日振込み)

→ 一度で必要書類を送れればもっと短く済む

繰り返しますが、請求事情だったり過去の税務申告状況だったりで税務署の対応は変わるはずです。

あくまでもぼくの場合はこうだった、という一時例としてご参考ください。